publications

2025

-

Convex Optimization in Quantitative Finance2025PhD Dissertation Thesis, Stanford University

Convex Optimization in Quantitative Finance2025PhD Dissertation Thesis, Stanford University -

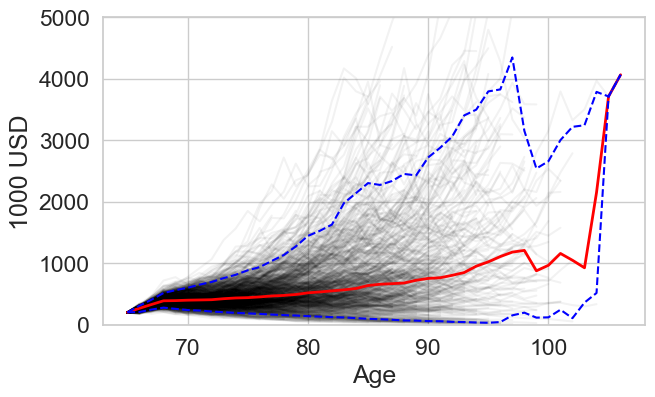

A Tax-Efficient Model Predictive Control Policy for Retirement Funding2025Working Paper, Stanford University

A Tax-Efficient Model Predictive Control Policy for Retirement Funding2025Working Paper, Stanford University

2024

-

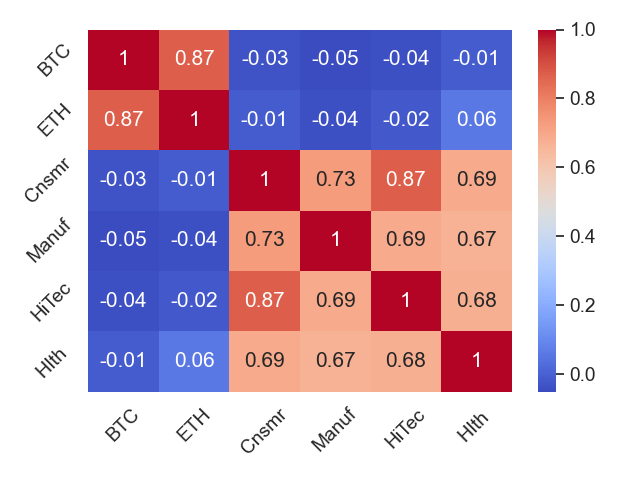

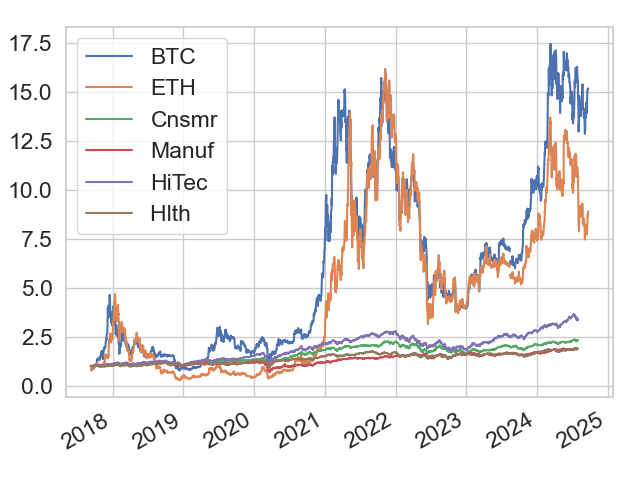

Simple and Effective Portfolio Construction with Crypto Assets2024Working Paper, Stanford University

Simple and Effective Portfolio Construction with Crypto Assets2024Working Paper, Stanford University -

Convex Optimization in Quantitative Finance2024Working Slides, Stanford University

Convex Optimization in Quantitative Finance2024Working Slides, Stanford University -

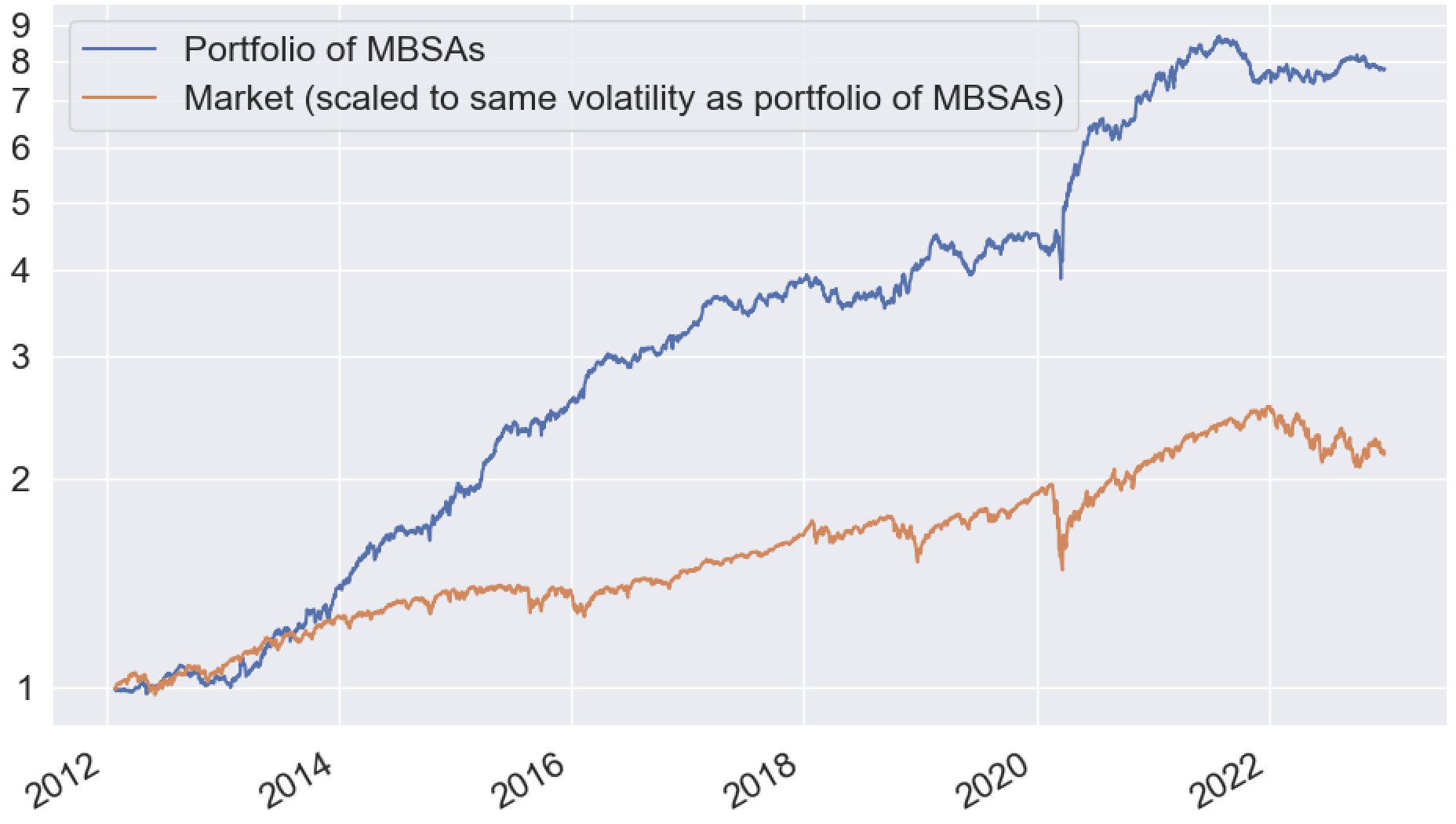

A Markowitz Approach to Managing a Dynamic Basket of Moving-Band Statistical Arbitrages2024Working Paper, Stanford University

A Markowitz Approach to Managing a Dynamic Basket of Moving-Band Statistical Arbitrages2024Working Paper, Stanford University -

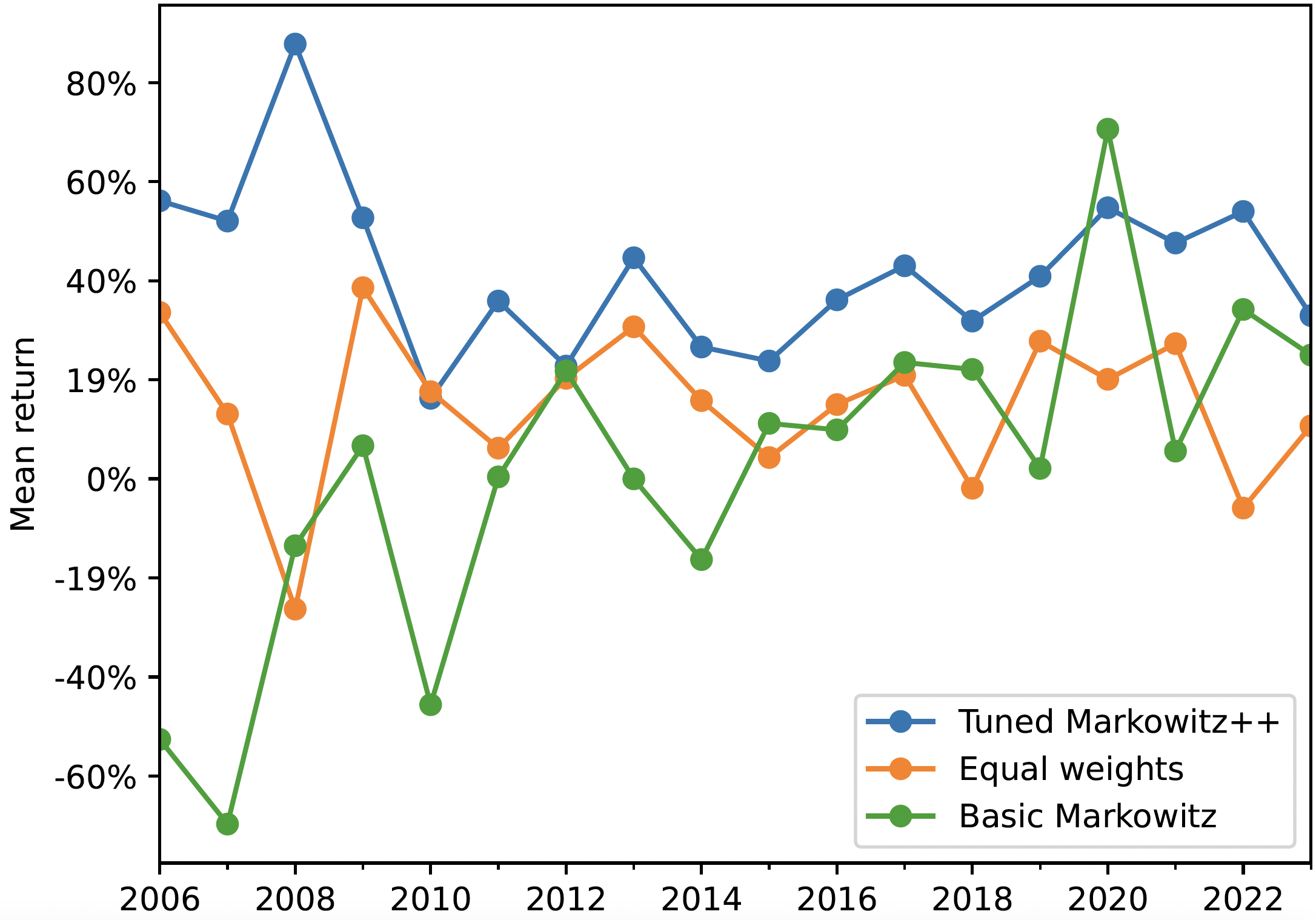

Markowitz Portfolio Construction at SeventyJournal of Portfolio Management, Harry Markowitz Special Issue, 2024

Markowitz Portfolio Construction at SeventyJournal of Portfolio Management, Harry Markowitz Special Issue, 2024

2023

-

Finding Moving-Band Statistical Arbitrages via Convex-Concave Optimization2023Working Paper, Stanford University

Finding Moving-Band Statistical Arbitrages via Convex-Concave Optimization2023Working Paper, Stanford University -

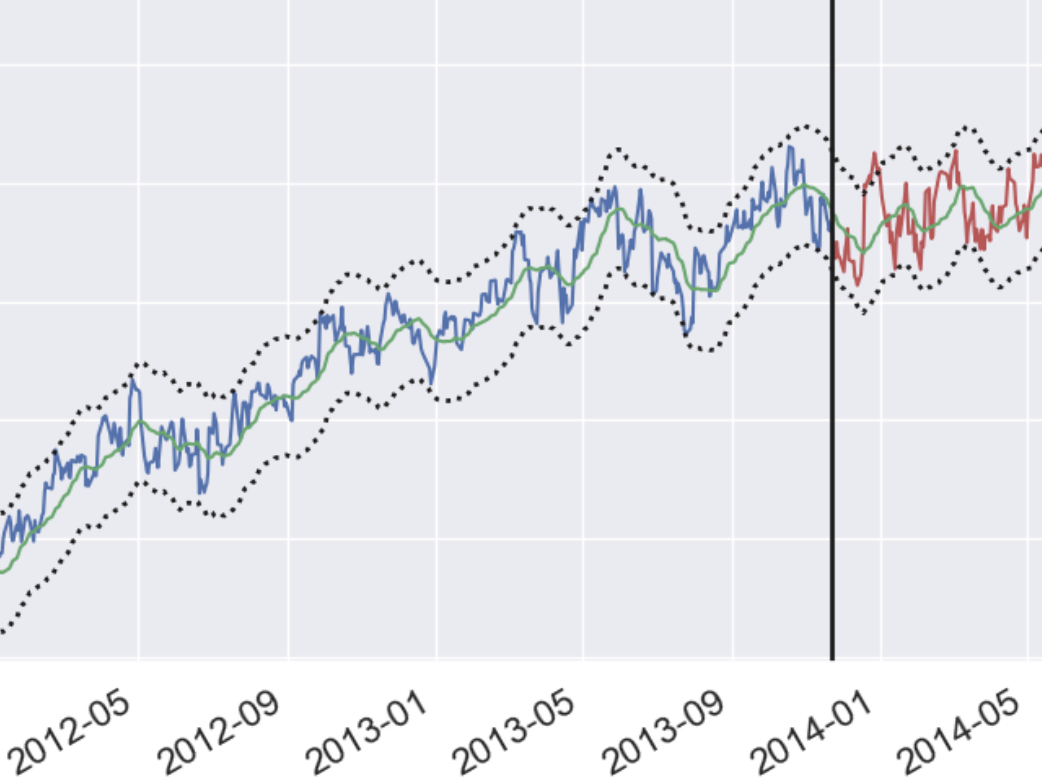

A Simple Method for Predicting Covariance Matrices of Financial ReturnsFoundations and Trends® in Econometrics, 2023

A Simple Method for Predicting Covariance Matrices of Financial ReturnsFoundations and Trends® in Econometrics, 2023 -

Mixed Observable RRT: Multi-Agent Mission-Planning in Partially Observable EnvironmentsIn 2023 IEEE International Conference on Robotics and Automation (ICRA), 2023

Mixed Observable RRT: Multi-Agent Mission-Planning in Partially Observable EnvironmentsIn 2023 IEEE International Conference on Robotics and Automation (ICRA), 2023 -

Multi-armed bandit learning on a graphIn 2023 57th Annual Conference on Information Sciences and Systems (CISS), 2023

Multi-armed bandit learning on a graphIn 2023 57th Annual Conference on Information Sciences and Systems (CISS), 2023